Biura podróży – ceny wciąż idą w górę

Miniony tydzień przyniósł zdecydowanie wyższe od przeciętnego wzrosty średnich cen wycieczek na Wyspy Kanaryjskie i do Bułgarii – o 122 i 98 złotych.

Analiza cen imprez turystycznych opracowan przez Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej obejmuje pierwszy pełny tydzień sierpnia, czyli 6-12 sierpnia 2018 roku.

Analiza oparta na wynikach sieci Wakacje.pl pokazuje, że w minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny po raz kolejny nieznacznie wzrosły.

Jeśli chodzi o poszczególne kierunki i ich udział w rynku, to sytuacja wygląda następująco:

Grecja odnotowała wzrost udziału w rynku o 0,12 proc. To już szesnasty z rzędu wzrost udziałów rynkowych tego kierunku po wcześniejszym 13-tygodniowym trendzie spadkowym trwającym do połowy kwietnia, ale tym razem po raz trzeci znacznie mniej dynamiczny niż w tygodniach do połowy lipca. Okres po majówce z reguły jest bardzo korzystny dla sprzedaży Grecji, ale sezonie lato 2018 zyskiwała w nim udziały intensywniej niż w poprzednich sezonach zapewne z powodu znacznego popytu odłożonego z okresu styczeń-kwiecień. Obecnie Grecja wchodzi już w okres stopniowego stabilizowania udziałów rynkowych, chyba że na konkurencyjnych kierunkach nastąpią jakieś niekorzystne zdarzenia ograniczające na nich poziom bieżącego popytu. Sprzedaż Grecji jest obecnie wspierana przez relatywnie bardzo niskie ceny, które w kolejnych tygodniach powinny już tracić na atrakcyjności. W ostatnim tygodniu rynkowe udziały sprzedaży Grecji nieco spadły w lipcu (duże wyprzedanie), a rosły w pozostałych miesiącach lata.

Bułgaria – wzrost udziału w rynku o 0,07 proc. – ósmy tydzień wzrostu udziałów rynkowych po wcześniejszych 9 tygodniach spadków. W kierunku lepszych pespektyw dla Bułgarii w dużym stopniu działa jednoczesny wyraźnie słabszy okres dla sprzedaży konkurencyjnych wobec niej kierunków jakimi są Turcja i Egipt oraz pewne wyhamowywanie sprzedaży Grecji. Słabsza od oczekiwań dynamika wzrostu sprzedaży rok do roku widoczna zwłaszcza w statystykach z systemu MerlinX może wynikać z nie uwzględniania sprzedaży czołowego organizatora na tym kierunku, czyli TUI Poland, jak również przez zwiększenie przez tanie linie (LCC) około 2,5-krotnie oferowanej liczbę miejsc do Bułgarii i przechwycenie ponad 10 procent popytu. Bułgaria traciła udziały rynkowe w lipcu, gdyż została w nim już mocno wyprzedana. Kierunek ten powinien być na wzrostowej, choć opadającej fali jeszcze przez około 2-3 tygodnie.

Tunezja odnotowała wzrost działu o 0,04 proc. Kierunek ten regularnie zyskiwał na znaczeniu od czwartego tygodnia stycznia do końca marca, co mogło wynikać z relatywnie bardzo niskich cen oraz odłożonego popytu z trzech poprzednich sezonów. W dwunastu kolejnych tygodniach – po przejściowej stabilizacji – notowano już systematyczne spadki udziałów rynkowych, co mogło mieć związek z wyraźnie rosnącymi cenami wyjazdów do tego kraju i przyhamowaniem wzrostu popytu w Polsce B. W dwóch minionych tygodniach Tunezja zanotowała już lekki wzrost, który mógł wynikać z dość wyraźnych zniżek cen na tym kierunku. Tunezja zyskiwała udziały w lipcu, sierpniu i we wrześniu, a traciła w październiku.

Albania – bez zmian. Bardzo duże obniżki cen wycieczek do Albanii, rozpoczęte w drugim tygodniu czerwca zdecydowanie przyspieszyły tempo sprzedaży. W minionym tygodniu Albania nie zyskiwała już w lipcu z powodu wysokiego stopnia wyprzedania, ale nieco zyskiwała w sierpniu i wrześniu

Hiszpania odnotowała spadek udziału w rynku o 0,10 proc. i traciła udziały rynkowe już po raz trzynasty z rzędu, choć w wyraźnie mniejszej skali niż w tygodniach poprzednich. Wcześniejsze 10-tygodniowe wyraźne zyskiwanie udziałów rynkowych przez ten kierunek mogło mieć związek z cenami Hiszpanii, które były wówczas relatywnie bardzo korzystne. W takiej sytuacji premiowy kierunek jakim jest Hiszpania zwykle zyskuje udziały rynkowe do czasu wystąpienia wyraźniejszego ożywienia konkurencyjnego popytu w Polsce B, które często prowadzi do zahamowania jej ekspansji rynkowej. Kierunek ten będzie w następnych tygodniach prawdopodobnie nadal tracił udziały rynkowe, zwłaszcza wobec przyspieszania sprzedaży wielu kierunków konkurencyjnych. Hiszpania w minionym tygodniu zyskiwała w sierpniu, a traciła we wrześniu i październiku.

Egipt – spadek udziału o 0,11 proc. Jedenasty kolejny tydzień relatywnie słabej sprzedaży wycieczek do tego kraju, który w tym roku do trzeciej dekady kwietnia zdecydowanie zyskiwał na znaczeniu. Obecna sytuacja ma zapewne związek z systematycznie postępującą utratą przewagi w atrakcyjności cenowej wobec kierunków konkurencyjnych, w tym także z perspektywy porównań z analogiczną sytuacją w sezonie ubiegłym, w których kierunek ten jawi się w ostatnich ośmiu tygodniach jako coraz wyraźniejszy lider wzrostu cen. W minionym tygodniu Egipt notował spadki udziałów w sierpniu i październiku, a nieco zyskiwał we wrześniu.

Turcja odnotował spadek udziału w rynku o 0,13 proc. Kierunek ten już od końca marca wykazuje bardzo znaczne wahania tempa sprzedaży. Od połowy czerwca w następstwie relatywnie korzystniejszych cen nieco poprawiło tempo sprzedaży tego kierunku, choć było ono pod presją znacznych zniżek cen w pobliskiej Grecji. W najbliższym czasie sprzedaż na kierunkach tureckich może się nieco poprawiać, ale do energiczniejszego zyskiwania udziałów rynkowych Turcji powinno dojść dopiero we wrześniu. W ostatnim tygodniu kierunek zyskiwał w lipcu i nieznacznie we wrześniu, ale tracił udziały rynkowe w sierpniu.

Na innych kierunkach, nie odnotowano większych zmian, a skala ich zysków lub strat udziałów rynkowych wyrażała się dla nich w minionym tygodniu w setnych częściach procenta.

Różnica standardowo obliczanej średniej ceny pomiędzy lastami, a firstami wyniosła w tym sezonie 416 złotych, a w poprzednim 374 złote. Różnica nie jest może duża, ale jednak podtrzymuje tezę, że kupowanie w firstach najczęściej mocno się opłaca, a skala tej opłacalności – pomimo dużej zawieruchy cenowej – w tym sezonie nawet wzrosła. Oczywiście nadal w mocy pozostaje również argument, że w firstach wybór możliwości jest często znacznie większy, a i samą decyzję można podjąć rozważniej i spokojniej.

W tym sezonie firsty mogły być nieco zbyt tanie, co w jakiś sposób koreluje z nadzwyczajnym popytem na wycieczki w początkowym okresie sprzedaży.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 15 złotych. Największe zwyżki cen w ostatnim tygodniu zanotowano w Portugalii – o 396 złotych oraz na Teneryfie i Majorce – o średnio 291 i 222 złote. Największe zniżki wystąpiły na Korfu – o średnio 498 złotych oraz w Turcji Egejskiej i na tunezyjskiej Dżerbie – o 268 i 176 złote. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek odpowiednio spadły o 58 i wzrosły o 61 złotych.

Miniony tydzień przyniósł zdecydowanie wyższe od przeciętnego (czyli od 15 złotych) wzrosty średnich cen wycieczek na Wyspy Kanaryjskie i do Bułgarii – o 122 i 98 złotych, przy czym na tym pierwszym kierunku jest to już trzeci silny wzrost z rzędu – poprzednio ceny wzrosły tam o 78 i 73 złote. Na pozostałych wiodących kierunkach ceny w minionym tygodniu spadały – stosunkowo niewiele w Egipcie – o średnio 15 złotych, a w zdecydowanie większym stopniu w Grecji i w Turcji – o 91 i 128 złotych, przy czym w tym ostatnim kraju było to skutkiem znacznych spadków cen w Turcji Egejskiej, podczas gdy średnie ceny wycieczek na Turecką Riwierę nawet nieco wzrosły.

Ceny w Tunezji po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych) i późniejszych ośmiotygodniowych wahaniach, dwukrotnie dość zdecydowanie spadły (o 41 i 80 złotych), potem nieznacznie wzrosły (o 15 i 1 złoty), a w minionym tygodniu powróciły do znaczących spadków – o 63 złote. Sprzyjać to może ożywieniu sprzedaży tego kierunku i w rezultacie Tunezja po raz drugi od kwietnia zwiększyła swój udział w rynku, choć o nadal bardzo skromne 0,04 procent (poprzednio o 0,03 procent).

Średnia cena wobec średniej ceny dla poprzedniego sezonu była niższa o 132 złote. Przed rokiem, czyli w tygodniu na przełomie lipca i sierpnia 2017, średnia cena w porównaniu rok do roku była wyższa o 45 złotych.

W zestawieniu z ostatniego tygodnia wśród dużych i średnich organizatorów największy spadek średnich cen wobec ubiegłego sezonu wykazała -po bieżącej zniżce i przy wysokich cenach przed rokiem – oferta biura Prima Holiday, która jest tańsza o średnio około 650 złotych i tym samym wysunęło się pod tym względem przed biuro Net Holiday – mniej kosztowne po kolejnej obniżce cen o około 420 złotych. Istotnie tańsze rok do roku były w ostatnim tygodniu również oferty biur, Exim Tours , Grecos Holiday i Rainbow – o odpowiednio około 280, 260 i 215 złotych oraz biura TUI Poland, Itaka i 7islands, które były tańsze o około155, 95 i 105 złotych. Warto zauważyć, że skala przecen u częstego lidera w tej kategorii, czyli TUI Poland zwykle wyraźnie maleje wraz ze zbliżaniem się do terminu wylotu, co może być skutkiem stosowania dużych obniżek cen wycieczek już na etapie relatywnie wczesnych okresów sprzedaży. Oferty pozostałych organizatorów pozostawały droższe niż przed rokiem w granicach od 30 do 225 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję samodzielnego lidera nadal utrzymuje biuro Itaka – z liczbą 30 takich ofert, wyprzedzając biura Rainbow i TUI Poland (22 i 19 ofert). Najwięcej ofert z niższych i średnich półek cenowych (3* i 4*) miała Itaka, która wyprzedzała biura Rainbow i TUI Poland, a w ofercie premium (5*) przodował Rainbow nieznacznie wyprzedzając biura Itaka i TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Rainbow i Sun & Fun – po 5 ofert, na kierunkach greckich Itaka i Net Holiday (po 7 ofert) oraz biura Rainbow i Grecos Holiday (po 6 ofert), na kierunkach kanaryjskich Itaka (9 ofert) oraz Rainbow i TUI Poland (6 i 5 ofert), a na tureckich Itaka i Coral Travel Wezyr (po 3 oferty). W powracającej na rynek turystyczny Tunezji najwięcej takich ofert miało biuro TUI Poland (3 oferty) oraz Itaka i Exim Tours – po 2 oferty.

POWIĄZANE WPISY

Biura podróży – wahania cen imprez turystycznych wokół poziomu równowagi

W ubiegłym tygodniu, średnia cena wycieczek z wylotami pomiędzy 5 i 11 sierpnia 2024,…

0 Komentarzy4 Minuty

Cypr zaprezentował swoją ofertę na spotkaniach w Polsce

W dniach 8-10 kwietnia 2024 roku w Warszawie, Krakowie i Katowicach odbyły się Warsztaty…

0 Komentarzy3 Minuty

Natalia Kaczmarek ambasadorką No Limits by Itaka. „Sport i podróże to najlepsze połączenie”

Rozwijająca się marka No Limits by Itaka to wynik konsekwentnego dążenia zarządu Itaka…

0 Komentarzy2 Minuty

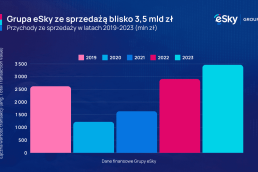

Grupa eSky z rekordową sprzedażą za 2023 rok. 3,3 mln klientów wydało na podróże blisko 3,5 mld zł

Polski właściciel globalnej platformy podróży po raz pierwszy w swojej historii…

0 Komentarzy6 Minuty

Analiza Kiwi.com: rośnie popularność wyjazdów do Azji i USA na majówkę

Kiwi.com, firma travel tech i wyszukiwarka tanich podróży, przyjrzała się tegorocznym…

0 Komentarzy3 Minuty

Nekera stawia na Hiszpanię. Zapowiada się kolejne rekordowe lato: ponad 180 połączeń lotniczych z Polski

Nekera poinformowała ostatnio o znaczącym wzroście zainteresowania Hiszpanią wśród…

0 Komentarzy9 Minuty

Targi IMEX Frankfurt 2024 odbędą się od 14 do 16 maja

Biuro Spotkań i Wydarzeń Polskiej Organizacji Turystycznej po raz kolejny organizuje…

0 Komentarzy2 Minuty

Polinezja Francuska od teraz dostępna dla podróżujących z Exim Tours

Exim Tours, część Grupy DERTOUR, wprowadza Polinezję Francuską do swojej oferty…

0 Komentarzy2 Minuty

Biura podróży – duża podaż i mocny złoty przyhamowały wzrost cen imprez turystycznych

W ubiegłym tygodniu, średnia cena wycieczek z wylotami pomiędzy 5 i 11 sierpnia 2024,…

0 Komentarzy4 Minuty