Biura podróży – ceny raz w górę, raz w dół

W biurach podrózy obserwujemy zjawisko naprzemiennych sinusoid cen, co świadczy o aktywnym zarządzaniu cenami, ale i o bardzo wysokiej cenowej elastyczności popytu na wycieczki.

Analiza cen imprez turystycznych opracowana przez Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej obejmuje pierwszy pełny tydzień sierpnia, czyli 6-12 sierpnia 2018 roku.

Analiza oparta na wynikach sieci Wakacje.pl pokazuje, że w minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny po raz kolejny nieznacznie wzrosły.

Jeśli chodzi o poszczególne kierunki i ich udział w rynku, to sytuacja wygląda następująco:

Bułgaria odnotowała wzrost udziału w rynku o 0,34 proc. To już szósty tydzień wzrostu udziałów rynkowych tego kierunku po wcześniejszych 9 tygodniach spadków. W kierunku lepszych pespektyw dla Bułgarii w dużym stopniu działa jednoczesny wyraźnie słabszy okres dla sprzedaży konkurencyjnych wobec niej kierunków jakimi są Turcja i Egipt (o czym poniżej) oraz pewne wyhamowanie sprzedaży Grecji. Niektórych obserwatorów może nieco rozczarowywać słabsza od oczekiwań dynamika wzrostu sprzedaży tego kierunku widoczna zwłaszcza w statystykach z systemu MerlinX. Należy jednak pamiętać, że nie zawierają one sprzedaży czołowego gracza na tym kierunku, czyli TUI Poland, jak również, że tanie linie (LCC) zwiększyły w tym roku oferowanie Bułgarii i w ten sposób przechwyciły ponad 10 procent popytu na tym kierunku. Bułgaria kontynuowała bez większych zmian poziom udziałów rynkowych w lipcu i sierpniu, ale bardzo mocno zyskiwała we wrześniu. Kierunek ten powinien być na nieco opadającej fali mniej więcej do trzeciej dekady sierpnia.

Albania – wzrost udziału w rynku o 0,07 proc. Bardzo duże obniżki cen wycieczek do Albanii, rozpoczęte w drugim tygodniu czerwca (w sumie o blisko 250 złotych dla terminów sierpniowych) zgodnie z przewidywaniami zdecydowanie przyspieszyły sprzedaż tego kierunku, które trwa do chwili obecnej. Choć w kolejnych tygodniach tempo sprzedaży nieco spadło, ale i tak było ono około dwukrotnie szybsze od przeciętnego poziomu z wielu wcześniejszych tygodni. W minionym tygodniu Albania traciła udziały w lipcu, a zyskiwała w sierpniu i wrześniu. Sytuacja taka w połączeniu z wcześniejszą intensywną sprzedażą wyjazdów lipcowych może świadczyć o tym, że na najkrótsze terminy Albania jest już w znacznym stopniu wyprzedana.

Turcja odnotowała wzrost udziału w rynku o 0,07 proc. Kierunek ten już od końca marca wykazuje bardzo znaczne wahania tempa sprzedaży. Jednym z warunków bardziej systematycznego odzyskiwania udziałów w rynku były atrakcyjniejsze poziomy cen wycieczek do tego kraju. Od połowy czerwca stało się to faktem i już poprawiło tempo sprzedaży tego kierunku, choć na razie nie sprzyjają temu nadal jeszcze większe zniżki cen w pobliskiej Grecji, ale w zamian pomagają nieco drożejące kierunki egipskie. W najbliższym czasie sprzedaż na kierunkach tureckich może się nieco poprawić, ale do energiczniejszego zyskiwania udziałów rynkowych Turcji powinno dojść we wrześniu. W ostatnim tygodniu kierunek ten tracił w lipcu, ale zaczął dość wyraźnie zyskiwać udziały rynkowe w sierpniu i wrześniu.

Grecja – wzrost udziału o 0,02 proc. Czternasty z rzędu wzrost udziałów rynkowych tego kierunku po wcześniejszym 13-tygodniowym trendzie spadkowym trwającym do połowy kwietnia, ale tym razem zupełnie nieznaczny. Okres po majówce z reguły jest bardzo korzystny dla sprzedaży Grecji, ale w tym sezonie Grecja zyskiwała w nim udziały intensywniej niż w sezonach poprzednich. Obecnie Grecja wchodzi już w okres stopniowego wyhamowywania sprzedaży, chyba że na konkurencyjnych kierunkach nastąpią jakieś niekorzystne zdarzenia. Sprzedaż Grecji jest obecnie wspierana przez relatywnie bardzo niskie ceny, które w kolejnych tygodniach najprawdopodobniej stracą na atrakcyjności. W ostatnim tygodniu sprzedaż Grecji nieco zyskiwała w lipcu i w sierpniu, a traciła we wrześniu.

Tunezja odnotowała spadek udziału w rynku o 0,06 proc. Tunezja regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia do końca marca, co mogło wynikać z relatywnie bardzo niskich cen oraz odłożonego popytu z trzech poprzednich sezonów. W jedenastu ostatnich tygodniach – po przejściowej stabilizacji – notowano już systematyczne spadki udziałów rynkowych. Zmiana trendu może mieć związek z przeważnie rosnącymi cenami wyjazdów do tego kraju i i zastopowaniem wyraźnego wzrostu popytu w tzw. Polsce B. W ostatnim tygodniu Tunezja zyskiwała udziały w lipcu (korzystniejsze ceny last minute), ale nadal traciła udziały w sierpniu i we wrześniu.

Egipt – spadek udziału w rynku o 0,13 proc. Dziewiąty kolejny tydzień relatywnie słabej sprzedaży wycieczek do tego kraju, który we wcześniejszej fazie sprzedaży – od pierwszego tygodnia stycznia do przedostatniego w kwietniu – zdecydowanie zyskiwał na znaczeniu. Obecna sytuacja może mieć związek z dość systematycznie postępującą utratą przewagi w zakresie atrakcyjności cenowej nad kierunkami konkurencyjnymi, w tym również z perspektywy porównań z analogiczną sytuacją w sezonie ubiegłym, w których kierunek ten jawi się teraz konsekwentnie jako wyraźny lider wzrostu cen. Obecnie Egipt zaczął poprawiać relatywną sytuację cenową zwłaszcza na tle Bułgarii i częściowo Turcji, co może doprowadzić do perspektyw odzyskiwania jego udziałów rynkowych. W minionym tygodniu Egipt notował stabilne udziały w sprzedaży lipca i nieznacznie tracił w pozostałych miesiącach lata.

Hiszpania odnotowała spadek udziału w rynku o 0,21 proc. Hiszpania traciła udziały rynkowe już po raz jedenasty z rzędu. Wcześniejsze 10-tygodniowe wyraźne zyskiwanie udziałów rynkowych przez ten kierunek mogło mieć związek z dużą sprzedażą na tygodnie przedwakacyjne, w których ceny Hiszpanii były wówczas relatywnie bardzo korzystne. W takiej sytuacji kierunek premiowy jakim jest Hiszpania (sprzedawany z nieco większym wyprzedzeniem wobec terminu wyjazdu) zwykle zyskuje udziały rynkowe do czasu wystąpienia wyraźniejszego ożywienia konkurencyjnego popytu w Polsce B, które często prowadzi do zastopowania ekspansji Hiszpanii. Kierunek ten będzie w następnych tygodniach najprawdopodobniej nadal tracił udziały rynkowe, zwłaszcza wobec przyspieszenia sprzedaży Bułgarii i częściowo Turcji. Hiszpania w minionym tygodniu traciła we wszystkich pozostałych jeszcze miesiącach sezonu lato 2018.

Na innych kierunkach, nie odnotowano większych zmian, a skala ich zysków lub strat udziałów rynkowych wyrażała się dla nich w minionym tygodniu w setnych częściach procenta.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 24 złote. Największe zwyżki cen w ostatnim tygodniu zanotowano na Gran Canarii – o 513 złotych, na której przed tygodniem ceny najbardziej się obniżyły oraz na Malcie i na Krecie – o średnio 181 i 158 złotych. Z kolei największe zniżki wystąpiły na kanaryjskich Lanzarote i Fuerteventurze – o średnio 293 i 198 złotych oraz na Cyprze – o 139 złotych, na którym w poprzednim tygodniu wystąpiły drugie największe wzrosty cen. W tej fazie sezonu coraz częściej obserwujemy zjawisko naprzemiennych sinusoid cen, co świadczy o aktywnym zarządzaniu cenami, ale i o bardzo wysokiej cenowej elastyczności popytu na wycieczki. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek wzrosły odpowiednio o 11 i 69 złotych.

Miniony tydzień przyniósł zdecydowanie wyższe od przeciętnego (czyli od 47 złotych) wzrosty średnich cen wycieczek do Bułgarii, Turcji i na Wyspy Kanaryjskie – o odpowiednio 124, 93 i 78 złotych, przy czym na tych ostatnich wzrost może być wynikiem odreagowania bardzo dużych spadków cen w poprzedzającym tygodniu (o 180 złotych). Nieco poniżej przeciętnego był wzrost cen na kierunkach greckich – o 9 złotych, a spadły średnie ceny wycieczek do Egiptu – o 9 złotych. Po jednotygodniowym wyprzedzeniu Bułgarii przez Egipt przed dwoma tygodniami, pod względem średniego poziomu cen wycieczek, w kolejnym sytuacja wróciła do normy, a w ostatnim różnica pomiędzy tymi kierunkami nawet bardzo istotnie wzrosła i wyniosła już ponad 150 złotych. Taka sytuacja może poprawić niedomagającą od majówki sprzedaż Egiptu, gdyż relatywnie podwyższone ceny wycieczek wobec Grecji i Bułgarii są jedną z dwóch głównych przyczyn słabszej passy sprzedażowej tego kierunku.

Ceny w Tunezji, które po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych) i późniejszych ośmiotygodniowych wahaniach dwukrotnie dość zdecydowanie spadły (o 41 i 80 złotych), tym razem nieco wzrosły – o 15 złotych, co można traktować jako korekcyjne odreagowanie. Generalnie tempo sprzedaży Tunezji po majówce spadło, ale rosnące ostatnio ceny w konkurencyjnych Bułgarii, Turcji i Albanii sprzyjać ożywieniu sprzedaży tego kierunku.

Średnia cena wobec średniej ceny dla poprzedniego sezonu była niższa o 248 złotych. Przed rokiem, czyli w trzecim tygodniu lipca 2017, średnia cena w porównaniu rok do roku była wyższa o 311 złotych.

W zestawieniu z ostatniego tygodnia wśród dużych i średnich organizatorów kolejny raz największą zniżkę średnich cen wobec ubiegłego sezonu wykazały (pomimo zwyżki) oferta biura TUI Poland, która jest tańsza o średnio około 480 złotych oraz oferty biur Net Holiday, Grecos Holiday, Prima Holiday i Rainbow, które były mniej kosztowne niż przed rokiem o odpowiednio około 330 złotych (ostatnio zwyżka cen), 315 (zniżka cen), 290 (zniżka cen) i 260 złotych (mała zwyżka cen). Wyraźnie tańsze niż przed rokiem były również średnie ceny w ofertach biur Itaka – o około 195 złotych (ostatnio mała zniżka cen) i Exim Tours – o około 125 złotych (zwyżka cen). Nieznacznie tańsze niż przed rokiem były ceny w biurze Neckermann Polska – o średnio 25 złotych, zaś oferty pozostałych biur pozostawały droższe niż przed rokiem w granicach od 24 do 307 złotych.

W perspektywie tego i poprzedniego sezonów liczonych łącznie najbardziej spadły w biurze Net Holiday – o aż 330 złotych, a także w biurach TUI Poland oraz Itaka i Grecos Holiday – o średnio 180, 115 i 105 złotych. W pozostałych biurach tak liczone ceny wzrosły średnio w granicach od 230 do 430 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję samodzielnego lidera nadal utrzymuje Itaka – 30 takich ofert, wyprzedzając biura Rainbow (19 ofert) i TUI Poland (17 ofert), oraz Coral Travel Wezyr (14 ofert). Najwięcej ofert z niższych i średnich półek cenowych (3* i 4*) miała Itaka, która wyprzedzała biura Rainbow i TUI Poland, a w ofercie premium (5*) przodowała Itaka również przed biurami Rainbow i TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponuje biuro Coral Travel Wezyr – 7 ofert, na kierunkach greckich Grecos Holiday (8 ofert) oraz Net Holiday i Itaka (7 i 6 ofert), na kierunkach kanaryjskich Rainbow i TUI Poland (po 6 ofert) oraz Itaka (5 ofert), a na tureckich Itaka (4 oferty). W Bułgarii najwięcej atrakcyjnych ofert (3* i 4*) ma biuro Itaka, a w powracającej na rynek turystyczny Tunezji Itaka i Coral Travel Wezyr – po 3 oferty.

POWIĄZANE WPISY

Natalia Kaczmarek ambasadorką No Limits by Itaka. „Sport i podróże to najlepsze połączenie”

Rozwijająca się marka No Limits by Itaka to wynik konsekwentnego dążenia zarządu Itaka…

0 Komentarzy2 Minuty

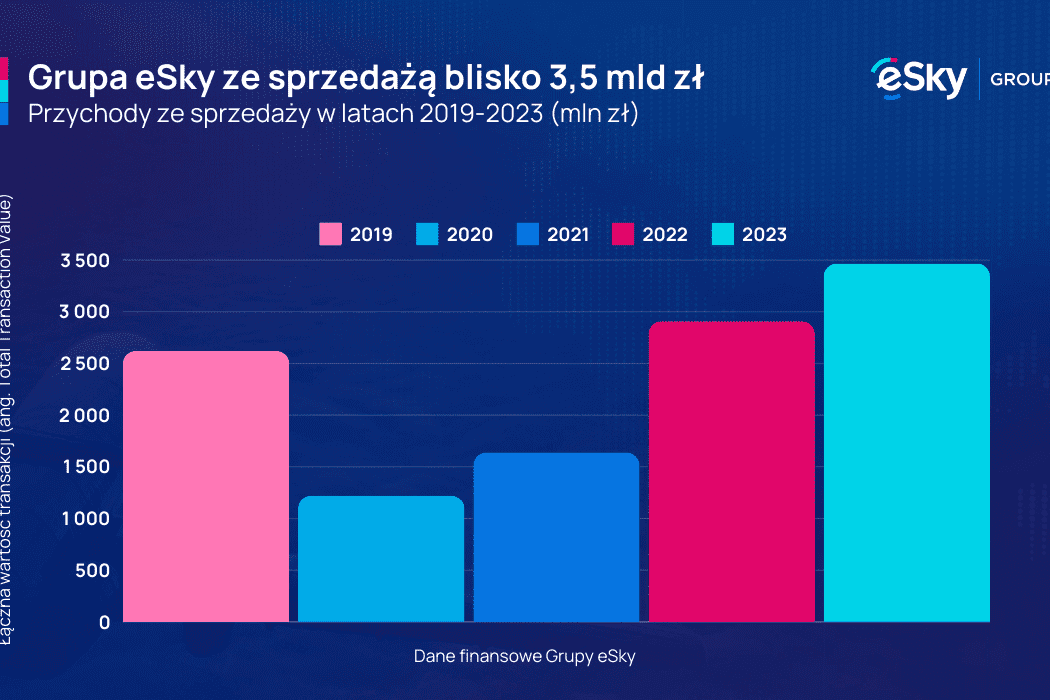

Grupa eSky z rekordową sprzedażą za 2023 rok. 3,3 mln klientów wydało na podróże blisko 3,5 mld zł

Polski właściciel globalnej platformy podróży po raz pierwszy w swojej historii…

0 Komentarzy6 Minuty

Analiza Kiwi.com: rośnie popularność wyjazdów do Azji i USA na majówkę

Kiwi.com, firma travel tech i wyszukiwarka tanich podróży, przyjrzała się tegorocznym…

0 Komentarzy3 Minuty

Nekera stawia na Hiszpanię. Zapowiada się kolejne rekordowe lato: ponad 180 połączeń lotniczych z Polski

Nekera poinformowała ostatnio o znaczącym wzroście zainteresowania Hiszpanią wśród…

0 Komentarzy9 Minuty

Targi IMEX Frankfurt 2024 odbędą się od 14 do 16 maja

Biuro Spotkań i Wydarzeń Polskiej Organizacji Turystycznej po raz kolejny organizuje…

0 Komentarzy2 Minuty

Polinezja Francuska od teraz dostępna dla podróżujących z Exim Tours

Exim Tours, część Grupy DERTOUR, wprowadza Polinezję Francuską do swojej oferty…

0 Komentarzy2 Minuty

Biura podróży – duża podaż i mocny złoty przyhamowały wzrost cen imprez turystycznych

W ubiegłym tygodniu, średnia cena wycieczek z wylotami pomiędzy 5 i 11 sierpnia 2024,…

0 Komentarzy4 Minuty

Rainbow Złotym Partnerem XIV edycji Forum Promocji Turystycznej

W trakcie Forum prezes zarządu Rainbow Tours Maciej Szczechura będzie mówił o kwestiach…

0 Komentarzy11 Minuty

Ryanair: nowe zasady współpracy z partnerami. Touroperatorzy nie muszą się martwić o zwrot w razie odwołania lotu

Trwają negocjacje Ryanaira w sprawie współpracy z kolejnymi partnerami branżowymi. Jak…

0 Komentarzy9 Minuty