Biura podróży – ceny wciąż idą w dół

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 13 złotych. Największe zniżki cen w ostatnim tygodniu zanotowano w Albanii i Portugalii.

Analiza cen imprez turystycznych opracowana przez Instytut Badań Rynku Turystycznego TravelDATA obejmuje pierwszy pełny tydzień sierpnia, czyli 6-12 sierpnia 2018 roku.

Analiza oparta na wynikach sieci Wakacje.pl pokazuje, że w minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny po raz kolejny nieznacznie wzrosły.

Jeśli chodzi o poszczególne kierunki i ich udział w rynku, to sytuacja wygląda następująco:

Grecja: wzrost udziału w rynku o 0,48 proc. Kolejny dziewiąty już wzrost udziałów rynkowych tego kierunku po 13-tygodniowym trendzie spadkowym trwającym od połowy stycznia do połowy kwietnia. Maj i czerwiec z reguły są znacznie lepszymi miesiącami dla sprzedaży Grecji niż okresy wcześniejsze, ale w tym sezonie Grecja wyraźniej odzyskuje udziały niż w sezonie wcześniejszym. Jedną z przyczyn mogą być relatywnie korzystniejsze ceny tego kierunku na tle kierunków konkurencyjnych, tym bardziej, że tegoroczne zwyżki cen na nich utrzymują się tam na razie powyżej średniej ogólno-rynkowej. W ostatnim tygodniu sprzedaż Grecji zyskiwała głównie dla wycieczek z wylotami w czerwcu i w lipcu.

Bułgaria odnotowała wzrost udziału o 0,15 proc. i jest to pierwszy tydzień wzrostu udziałów rynkowych po 9 tygodniach spadków, który jest również widoczny w lepszych tendencjach cenowych dla tego kierunku. Powodem poprzedniej słabszej passy może być relatywnie mała atrakcyjność Bułgarii we wczesnym jeszcze okresie dla wyjazdów wypoczynkowych oraz pojawienie się w tym roku w maju po raz pierwszy konkurencji ze strony tanich przewoźników (Ryanair), zaś w kierunku lepszych pespektyw dla Bułgarii w jakimś stopniu działa jednoczesny słabszy okres dla sprzedaży Turcji i Egiptu. W ostatnim tygodniu kierunek najlepsze wyniki sprzedaży uzyskiwał dla wycieczek z wylotami w czerwcu.

Albania: wzrost udziału w rynku o 0,04 proc. W okresie dużego popytu w okresie 10 luty-10 marca na ten kierunek średnie ceny na nim wyraźnie wzrosły, co wraz z ówcześnie bardzo dobrą passą Tunezji i Egiptu doprowadziło do późniejszego znaczącego osłabienia tempa sprzedaży trwającego w sumie 7 tygodni. Coraz korzystniejsze w międzyczasie ceny wycieczek do Albanii wyhamowały jednakże tempo spadku jej udziału w rynku, a w minionych czterech tygodniach odnotowano już – średnio rzecz biorąc – ich stabilizację. Ostatnia spora obniżka cen wycieczek do Albanii powinna ponownie rozruszać sprzedaż tego kierunku, choć trzeba pamiętać, że we wcześniejszych terminach jest on już dość wyprzedany. W minionym tygodniu Albania lekko traciła w czerwcu i lipcu, a dość wyraźnie zyskiwała w sierpniu i wrześniu.

Tunezja odnotowała spadek udziału o 0,04 proc. Tunezja regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia do końca marca, co mogło wynikać z relatywnie bardzo niskich cen oraz odłożonego popytu z trzech poprzednich sezonów. Przed 11 tygodniami osiągnęła dotychczasowe apogeum udziałów rynkowych. W sześciu ostatnich tygodniach – po przejściowej stabilizacji – notowano już spadki udziałów rynkowych. Zmiana trendu może mieć związek z rosnącymi we wcześniejszych 13 tygodniach o 300 złotych cenami wyjazdów do tego kraju. W ostatnim tygodniu Tunezja traciła udziały zwłaszcza w czerwcu i lipcu.

Hiszpania – spadek udziału w rynku o 0,17 proc. Hiszpania traciła udziały rynkowe już po raz szósty z rzędu. Wcześniejsze 10-tygodniowe wyraźne zyskiwanie udziałów rynkowych przez ten kierunek mogło mieć związek z dużą sprzedażą na tygodnie przedwakacyjne, w których ceny Hiszpanii były i historycznie i relatywnie bardzo korzystne. W takiej sytuacji cenowej kierunek bardziej premiowy jakim jest Hiszpania powinien zyskiwać udziały rynkowe do czasu wystąpienia wyraźniejszego ożywienia popytu w Polsce B, co właśnie (z wahaniami) ma miejsce i zgodnie z przewidywaniami doprowadziło do zastopowania dalszej ekspansji Hiszpanii. Hiszpania traciła głównie w lipcu, a w większości pozostałych miesięcy lekko zyskiwała.

Turcja również odnotowała spadek o 0,17 proc. Kierunek od końca marca wykazuje spore wahania tempa sprzedaży. Po ostatnim sporym jednotygodniowym wzroście rynkowych udziałów w sprzedaży (o 0,25%) Turcja powróciła do spadków, co mogło wpłynąć na spłycanie spadków Bułgarii i wspierać wzrosty na kierunkach greckich. Tym razem Turcja traciła w czerwcu i sierpniu, a zyskiwała w lipcu.

Jednym z warunków ponownego bardziej systematycznego zyskiwania udziałów w rynku są atrakcyjniejsze poziomy cen wycieczek do tego kraju, co jednakże zależy od determinacji organizatorów w zapowiedzianym uzupełnianiu zbyt konserwatywnie zaplanowanych programów czarterowych. W tym procesie mogłoby ewentualnie pomóc obserwowane ostatnio coraz wyraźniejsze spowolnienie sprzedaży kierunków tureckich w Niemczech, które można wiązać z obawami związanymi ze zbliżającymi się w wyborami prezydenckimi i parlamentarnymi oraz ostrzeżeniami niemieckiego MSZ przed wyjazdami do Turcji.

Egipt – spadek udziału w rynku o 0,27 proc. To już czwarty kolejny tydzień relatywnie słabej sprzedaży tego kierunku, który we wcześniejszej fazie sprzedaży – od pierwszego tygodnia stycznia do przedostatniego w kwietniu – znacznie zyskiwał na znaczeniu. Obecna sytuacja może mieć związek z częściową utratą przewagi w atrakcyjności cenowej nad kierunkami konkurencyjnymi w tym zwłaszcza z perspektywy porównań z analogiczną sytuacją przed rokiem. W kolejnych okresach kraj ten może jeszcze powrócić do umiarkowanych wzrostów wobec ewentualnego przyhamowania sprzedaży Turcji oraz wchodzenia w „zasięg” lastowej przedsprzedaży popularnych terminów wyjazdów. W minionym tygodniu Egipt lekko zyskiwał w czerwcu, ale tracił we wszystkich pozostałych miesiącach.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 13 złotych. Największe zniżki cen w ostatnim tygodniu zanotowano w Albanii (poprzednio wystąpiła tam spora zwyżka) i ponownie w Portugalii – o średnio 180 i 172 złote, a także na Lanzarote – o 108 złotych. Największe zwyżki średnich cen ponownie miały miejsce na Malcie – o średnio 288 złotych oraz na Teneryfie i Korfu – o 142 i 81 złotych. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek również spadały – o odpowiednio 12 i 31 złotych.

Miniony tydzień przyniósł wyższe od przeciętnej (czyli od 13 złotych) spadki średnich cen wycieczek do Turcji i Egiptu (o 66 i 35 złotych), które przed tygodniem najbardziej wzrosły, bliskie przeciętnemu do Grecji (spadek o 16 złotych), podniosły się natomiast średnie ceny wycieczek na Wyspy Kanaryjskie, które przed tygodniem najbardziej spadły i do Bułgarii – o średnio 31 i 6 złotych.

Ceny w Tunezji po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych) i pięciotygodniowych wahaniach, wzrosły tym razem o 22 złote. Relatywnie wysokie ceny na tym kierunku wspierają popyt na innym nabierającym obecnie znaczenia kierunku, którym jest Albania, tym bardziej, że ceny na niej ostatnio znacząco się obniżyły.

Średnia cena wobec średniej ceny dla poprzedniego sezonu pozostała bez zmian. Przed rokiem, czyli w trzecim tygodniu czerwca 2017, średnia cena w porównaniu rok do roku była wyższa o 174 złote.

W obecnym zestawieniu wśród dużych i średnich organizatorów kolejny raz największe obniżki średnich cen wobec ubiegło sezonu wykazują oferty biur TUI Poland i Grecos Holiday, które są tańsze o średnio około 250 i 130 złotych, a mniejszej skali obniżyły się średnie ceny z ofert biura Itaka – o średnio około 50 złotych. Oferty pozostałych biur są droższe niż przed rokiem w granicach od 12 do 212 złotych.

W perspektywie tego i poprzedniego sezonów liczonych łącznie, w najmniejszym stopniu wzrosły średnie ceny w ofercie biura Itaka – o około 45 złotych, a w większym i dość zbliżonym stopniu w biurach TUI Poland, Sun & Fun i Coral Travel Wezyr – o około 120 i po 135 złotych

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera nadal zajmuje biuro Itaka (30 takich ofert) wyprzedzając biura Rainbow (istotnie obniżyło ceny) i Exim Tours (po 21 ofert) oraz biuro Coral Travel Wezyr (18 ofert). Najwięcej ofert na niższych i średnich półkach cenowych (3* i 4*) mają teraz biura Itaka, Exim Tours i Rainbow, a pozycję lidera w ofercie premium (5*) zajmuje biuro Itaka, przed biurem Coral Travel Wezyr.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponuje obecnie Coral Travel Wezyr – 8 ofert, na kierunkach greckich Itaka (12 ofert) i Net Holiday (9 ofert), na kierunkach kanaryjskich Rainbow (8 ofert) oraz Itaka (7 ofert), a na tureckich Coral Travel Wezyr (6 ofert) oraz Itaka (3 oferty). W Bułgarii po ostatnich obniżkach cen najwięcej atrakcyjnych ofert (3* i 4*) ma biuro Itaka, a w powracającej na rynek turystyczny Tunezji nadal biuro Exim Tours – 4 oferty.

POWIĄZANE WPISY

Natalia Kaczmarek ambasadorką No Limits by Itaka. „Sport i podróże to najlepsze połączenie”

Rozwijająca się marka No Limits by Itaka to wynik konsekwentnego dążenia zarządu Itaka…

0 Komentarzy2 Minuty

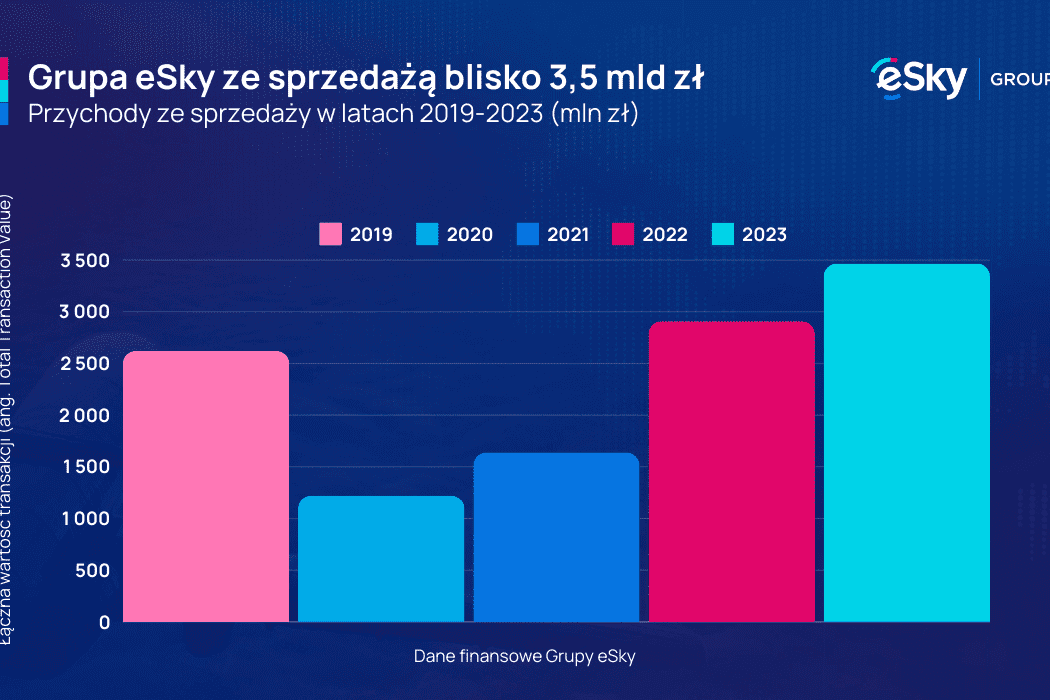

Grupa eSky z rekordową sprzedażą za 2023 rok. 3,3 mln klientów wydało na podróże blisko 3,5 mld zł

Polski właściciel globalnej platformy podróży po raz pierwszy w swojej historii…

0 Komentarzy6 Minuty

Analiza Kiwi.com: rośnie popularność wyjazdów do Azji i USA na majówkę

Kiwi.com, firma travel tech i wyszukiwarka tanich podróży, przyjrzała się tegorocznym…

0 Komentarzy3 Minuty

Nekera stawia na Hiszpanię. Zapowiada się kolejne rekordowe lato: ponad 180 połączeń lotniczych z Polski

Nekera poinformowała ostatnio o znaczącym wzroście zainteresowania Hiszpanią wśród…

0 Komentarzy9 Minuty

Targi IMEX Frankfurt 2024 odbędą się od 14 do 16 maja

Biuro Spotkań i Wydarzeń Polskiej Organizacji Turystycznej po raz kolejny organizuje…

0 Komentarzy2 Minuty

Polinezja Francuska od teraz dostępna dla podróżujących z Exim Tours

Exim Tours, część Grupy DERTOUR, wprowadza Polinezję Francuską do swojej oferty…

0 Komentarzy2 Minuty

Biura podróży – duża podaż i mocny złoty przyhamowały wzrost cen imprez turystycznych

W ubiegłym tygodniu, średnia cena wycieczek z wylotami pomiędzy 5 i 11 sierpnia 2024,…

0 Komentarzy4 Minuty

Rainbow Złotym Partnerem XIV edycji Forum Promocji Turystycznej

W trakcie Forum prezes zarządu Rainbow Tours Maciej Szczechura będzie mówił o kwestiach…

0 Komentarzy11 Minuty

Ryanair: nowe zasady współpracy z partnerami. Touroperatorzy nie muszą się martwić o zwrot w razie odwołania lotu

Trwają negocjacje Ryanaira w sprawie współpracy z kolejnymi partnerami branżowymi. Jak…

0 Komentarzy9 Minuty