Biura podróży – Cypr i Malta droższe niż przed rokiem

Na Cyprze i na Malcie w ubiegłym tygodniu donotowano znacznie wyższe ceny niż w ubiegłym roku – o średnio 236 i 251 złotych.

Analiza cen imprez turystycznych opracowana przez Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej obejmuje pierwszy pełny tydzień sierpnia, czyli 6-12 sierpnia 2018 roku.

Analiza oparta na wynikach sieci Wakacje.pl pokazuje, że w minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny nie uległy zmianie.

Jeśli chodzi o poszczególne kierunki i ich udział w rynku, to sytuacja wygląda następująco:

Egipt odnotował wzrost o 0,64 proc. i zyskuje nieprzerwanie na znaczeniu od pierwszego tygodnia stycznia jako kierunek bardzo wyraźnie „lastowy”. W minionym tygodniu Egipt zwiększał udziały rynkowe we wszystkich miesiącach za wyjątkiem października, ale w szczególności w kwietniu i maju. Szybkie przyrosty udziałów mogą wynikać z nadrabiania relatywnie niskiego stopnia zaawansowania przedsprzedaży. W następnych tygodniach dynamika wzrostu udziałów rynkowych powinna jeszcze pozostawać dość wysoka wobec wchodzenia w „zasięg” przedsprzedaży Egiptu kolejnych popularnych terminów wyjazdów do tego kraju.

Hiszpania – wzrost udziału w rynku o 0,27 proc. Hiszpania zyskiwała udziały rynkowe po raz szósty z rzędu, tym razem głównie w czerwcu i sierpniu. Zyskiwanie udziałów rynkowych przez ten kierunek może mieć związek z przedłużająca się słabszą passą Grecji i z nieco słabszymi nastrojami konsumenckimi. W sytuacji obniżonego ich poziomu kierunek bardziej premiowy jakim jest Hiszpania powinien przejściowo zyskiwać udziały rynkowe do czasu ponownego wyraźnego ożywienia popytu w Polsce B.

Turcja odnotowała wzrost udziału o 0,08 proc. Kierunek zdecydowanie zakończył wcześniejszy, trwający do ostatniego tygodnia marca, 14-tygodniowy trend spadkowy, który mógł mieć związek z wcześniejszą stopniową zwyżką bezwzględnych i relatywnych cen, rosnącym stopniem wyprzedania najbardziej atrakcyjnych ofert oraz z obniżeniem poziomu nastrojów konsumenckich w tzw. Polsce B. Zyskiwała głównie w maju, a lekko traciła w czerwcu i w lipcu. Jednym z warunków kontynuacji zyskiwania udziałów w rynku są bardziej atrakcyjne poziomy cenowe wycieczek do tego kraju, co wszakże zależy w dużej mierze od determinacji organizatorów w uzupełnianiu nieco zbyt szczupłych programów czarterowych.

Tunezja regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia, co mogło wynikać z relatywnie bardzo niskich cen oraz z odłożonego popytu z trzech poprzednich sezonów. Wcześniejszy słabszy okres sprzedaży w okresie drugiej połowy listopada i pierwszej połowy grudnia mógł być skutkiem przejściowo wyższych cen Tunezji wobec Egiptu i Bułgarii. Przed dwoma tygodniami osiągnęła dotychczasowe apogeum udziałów rynkowych, a w ostatnim tygodniu odnotowano stabilizację udziałów rynkowych Tunezji na niższym poziomie. Zyskiwała udziały rynkowe w czerwcu, a w pozostałych miesiącach lekko traciła. Zmiana trendu może mieć związek z rosnącymi w ostatnich pięciu tygodniach cenami wycieczek do tego kraju (o ponad 160 złotych).

Albania odnotował spadek udziału o 0,12 proc. W okresie dużego popytu w okresie 10 luty-10 marca na ten kierunek, średnie ceny na nim wyraźnie wzrosły, co wraz z bardzo dobrą passą Tunezji i Egiptu doprowadziło do znaczącego osłabienia tempa sprzedaży. W minionym tygodniu Albania traciła udziały we wszystkich miesiącach, na które jest sprzedawana za wyjątkiem lipca. Kierunek ten może słabnąć na skutek poprawy koniunktury sprzedażowej u jej głównych konkurentów. Relatywnie lepsze ostatnio ceny wycieczek do Albanii powinny jednak nieco wyhamować tempo spadku jej udziału w rynku i wpłynąć na ponowne ożywienie sprzedaży tego kierunku.

Grecja – spadek udziału o 0,20 proc. Długotrwała passa spadkowa trwająca od połowy stycznia spowodowana jest prawdopodobnie połączeniem silnej konkurencji cenowej kilku krajów sąsiednich oraz znacznego zaspokojenia popytu na ten kierunek w kilku wcześniejszych sezonach. Dynamice sprzedaży dodatkowo ciążyły też słabsze nastroje konsumenckie w obszarze tzw. Polski B. W ostatnim tygodniu Grecja traciła udziały głównie w kwietniu i w maju, a w czerwcu i w lipcu nieco zyskiwała. Dynamika spadku udziałów rynkowych w ostatnim tygodniu nieco wyhamowała i dość prawdopodobne, że po majówce sprzedaż tego kierunku przejdzie do fazy stopniowej poprawy.

Bułgaria odnotowała spadek o 0,59 proc. Duże wahania dynamiki zmian udziałów mogą świadczyć, że trend obniżania się poziomu udziału Bułgarii w rynku zbliża się do zakończenia. W ostatnim tygodniu traciła zwłaszcza w maju i czerwcu. Generalnie przyczynami minionego słabszego okresu w sprzedaży mogły być słabsze nastroje konsumenckie w tzw. Polsce B oraz znaczący stopień wcześniejszego zaspokojenia popytu przez najbardziej zapobiegliwych klientów. Kierunek powinien cieszyć się nieco lepszą passą wraz z przybliżeniem się do terminów wakacji.

Z mniej istotnych kierunków warto zwrócić uwagę na Cypr, który od początku roku praktycznie nieprzerwanie zwiększał udział w rynku lata 2018, choć w ostatnim dwóch tygodniach już nieznacznie tracił (po 0,02 procent) prawdopodobnie w związku ze znacznym skokiem cen w górę. W okresie od pierwszego tygodnia stycznia udział Cypru wzrósł już o znacznie ponad połowę, a mianowicie z 1,6 do 2,72 procent (przed dwoma tygodniami wynosił 2,76 procent).

Średnia cena była niższa wobec średniej ceny dla poprzedniego sezonu o 44 złote. Przed rokiem, czyli w pierwszym tygodniu kwietnia 2017, średnia cena w porównaniach rok do roku wzrastała o 247 złotych.

Nadal w kierunku obniżania cen wycieczek działają w tym sezonie czynniki o charakterze kosztotwórczym. Cena paliwa lotniczego jest wprawdzie wyraźnie niż przed rokiem (2,55 wobec 2,37 zł/litr, czyli o 7,6 procent), ale nadal większy jest wpływ silniejszego złotego, który w skali 12 miesięcy umocnił się dla rozliczeń turystycznych o średnio ponad 5 procent. W rezultacie nadal mamy wspólny wpływ zmian cen paliwa i kursów złotego w kierunku obniżania średniego poziomu kosztów wycieczek w przybliżeniu o 60-70 złotych.

Warto zauważyć, że zmiana średnich cen wycieczek zaczęła w przybliżeniu odzwierciedlać teoretyczny wpływ wymienionych czynników, co można w jakiejś mierze tłumaczyć lepszą równowagą pomiędzy bieżącym popytem na imprezy turystyczne, a oczekiwaniami wiodących organizatorów w tej kwestii.

Z mniejszych kierunków nadal znacznie wyższe ceny rok do roku notowano na Malcie i Cyprze – o średnio 251 i 236 złotych, a w mniejszej skali wzrosły ceny na Majorce – o 15 złotych. Niewielki spadek średnich cen rok do roku zanotowano w Maroku – o 29 złotych, a znaczące zniżki średnich cen dotyczyły Portugalii, Albanii i Tunezji gdzie średnie ceny są obecnie niższe o 255,168 i 163 złote niż przed rokiem.

W obecnym zestawieniu wśród dużych i średnich organizatorów największe spadki średnich cen w porównaniu z ubiegłym sezonem wykazują oferty biur Exim Tours, Ecco Holiday i TUI Poland, które są niższe – o około 235, 210 i 190 złotych, a mniejszej skali spadły średnie ceny w biurach Prima Holiday, Coral Travel Wezyr, 7islands i Net Holiday – o około 80, 60, 50 i 25 złotych. Oferty pozostałych biur były nieco droższe niż przed rokiem w granicach od 22 do 90 złotych. W ujęciu dwuletnim jedyny spadek wykazują średnie ceny w biurze Exim Tours – o około 50 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to ostatnich korektach cen po zakończeniu pierwszego kwartału pozycję lidera nadal zajmuje biuro Itaka (32 oferty) wyprzedzając biura Exim Tours (22 oferty) oraz TUI Poland (20 ofert). Po niedawnych korektach cen w Itace ma ona wraz z biurem Exim Tours – najwięcej ofert na niższych i średnich półkach cenowych (3* i 4*), zachowując jednocześnie pozycję zdecydowanego lidera z w ofercie premium (5*).

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponuje obecnie Coral Travel Wezyr – 8 ofert, na kierunkach greckich Itaka (8 ofert) oraz Rainbow i Grecos Holiday (po 6 ofert), na kierunkach kanaryjskich Itaka i TUI Poland (po 7 ofert) oferty), a na tureckich Itaka i Coral Travel Wezyr – po 4 oferty. W powracającej na rynek turystyczny Tunezji najwięcej atrakcyjnych ofert ma teraz Sun&Fun – 3 oferty.

POWIĄZANE WPISY

Biura podróży – wahania cen imprez turystycznych wokół poziomu równowagi

W ubiegłym tygodniu, średnia cena wycieczek z wylotami pomiędzy 5 i 11 sierpnia 2024,…

0 Komentarzy4 Minuty

Cypr zaprezentował swoją ofertę na spotkaniach w Polsce

W dniach 8-10 kwietnia 2024 roku w Warszawie, Krakowie i Katowicach odbyły się Warsztaty…

0 Komentarzy3 Minuty

Natalia Kaczmarek ambasadorką No Limits by Itaka. „Sport i podróże to najlepsze połączenie”

Rozwijająca się marka No Limits by Itaka to wynik konsekwentnego dążenia zarządu Itaka…

0 Komentarzy2 Minuty

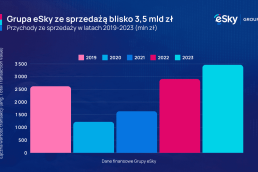

Grupa eSky z rekordową sprzedażą za 2023 rok. 3,3 mln klientów wydało na podróże blisko 3,5 mld zł

Polski właściciel globalnej platformy podróży po raz pierwszy w swojej historii…

0 Komentarzy6 Minuty

Analiza Kiwi.com: rośnie popularność wyjazdów do Azji i USA na majówkę

Kiwi.com, firma travel tech i wyszukiwarka tanich podróży, przyjrzała się tegorocznym…

0 Komentarzy3 Minuty

Nekera stawia na Hiszpanię. Zapowiada się kolejne rekordowe lato: ponad 180 połączeń lotniczych z Polski

Nekera poinformowała ostatnio o znaczącym wzroście zainteresowania Hiszpanią wśród…

0 Komentarzy9 Minuty

Targi IMEX Frankfurt 2024 odbędą się od 14 do 16 maja

Biuro Spotkań i Wydarzeń Polskiej Organizacji Turystycznej po raz kolejny organizuje…

0 Komentarzy2 Minuty

Polinezja Francuska od teraz dostępna dla podróżujących z Exim Tours

Exim Tours, część Grupy DERTOUR, wprowadza Polinezję Francuską do swojej oferty…

0 Komentarzy2 Minuty

Biura podróży – duża podaż i mocny złoty przyhamowały wzrost cen imprez turystycznych

W ubiegłym tygodniu, średnia cena wycieczek z wylotami pomiędzy 5 i 11 sierpnia 2024,…

0 Komentarzy4 Minuty